मुंबई: सुपरस्टार Shah Rukh Khan के रूप में एक महत्वपूर्ण जीत हासिल की आयकर अपीलीय न्यायाधिकरण (ITAT) ने अपने पक्ष में फैसला सुनाया पुनर्विचार कार्यवाही और द्वारा शुरू किया गया आदेश कर प्राधिकरण 2011-12 के वित्तीय वर्ष के लिए।

अभिनेता द्वारा अपने आयकर (आईटी) रिटर्न में घोषित 83.42 करोड़ रुपये की आय के खिलाफ, कर अधिकारी ने अपने दावों से इनकार कर दिया विदेशी कर ऋण (यूके में भुगतान किए गए करों के लिए) और आय को 84.17 करोड़ रुपये के रूप में आश्वस्त किया। इस तरह के पुनर्मूल्यांकन को प्रासंगिक मूल्यांकन वर्ष (2012-13) के अंत से चार साल से अधिक किया गया था।

आईटीएटी पीठ ने माना कि आयकर विभाग द्वारा मामले का पुनर्मूल्यांकन कानूनी रूप से उचित नहीं था, जो विदेशी कर क्रेडिट दावों पर अपनी लंबी लड़ाई में अभिनेता के लिए एक महत्वपूर्ण जीत को चिह्नित करता है।

फिल्म ‘रा वन’ के लिए खान के पारिश्रमिक के कराधान से संबंधित मुकदमेबाजी। अभिनेता और रेड मिर्च एंटरटेनमेंट्स (खान द्वारा स्थापित एक फिल्म निर्माण और वितरण कंपनी) के बीच समझौते के अनुसार, फिल्म की 70% शूटिंग यूके में होने वाली थी और इसलिए 70% आय विदेशों में अर्जित होगी (जो कि ब्रिटेन के कर के अधीन होगा जिसमें कर शामिल है)। इस संबंध में अभिनेता के पारिश्रमिक को ब्रिटेन की एक इकाई विनफोर्ड प्रोडक्शन के माध्यम से रूट किया गया था। कर अधिकारियों ने कहा कि भुगतान की ऐसी व्यवस्था, भारत को राजस्व हानि हुई। आईटी अधिकारी ने विदेशी कर क्रेडिट के लिए अभिनेता के दावे से इनकार किया, जो कि उनके मूल आईटी रिटर्न में बनाया गया था।

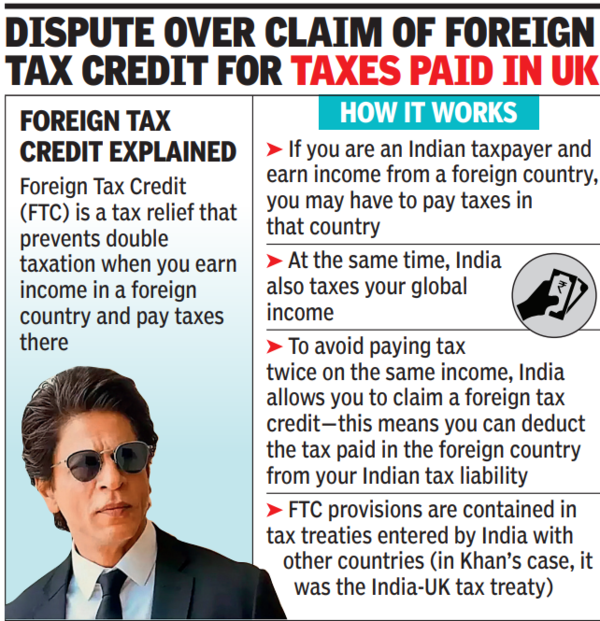

एक भारतीय निवासी करदाता अपनी वैश्विक आय पर भारत में कर के अधीन है। सरल शब्दों में, कर संधियों में निहित विदेशी कर क्रेडिट प्रावधान, एक भारतीय करदाता को अपने भारत कर देयता से विदेशी देश में भुगतान किए गए कर में कटौती करने में सक्षम बनाते हैं। यह उसी आय के दोहरे कराधान को रोकता है।

एक विस्तृत क्रम में, संदीप सिंह करहेल और गिरीश अग्रवाल से बनी आईटीएटी बेंच ने फैसला सुनाया कि पुनर्मूल्यांकन की कार्यवाही अमान्य थी। ट्रिब्यूनल ने कहा कि मूल्यांकन अधिकारी चार साल के वैधानिक अवधि से परे एक पुनर्मूल्यांकन को वारंट करने वाले किसी भी ताजा मूर्त सामग्री को प्रदर्शित करने में विफल रहा था। इसने आगे देखा कि मामले की प्रारंभिक जांच के दौरान विवादित मुद्दे की पहले ही जांच की जा चुकी थी।

कई न्यायिक मिसालों का हवाला देते हुए, ट्रिब्यूनल ने इस बात पर जोर दिया कि धारा 147 के तहत पुनर्मूल्यांकन प्रासंगिक मूल्यांकन वर्ष के अंत से चार साल की समाप्ति के बाद किया जा सकता है, केवल कुछ शर्तों को पूरा करने पर। उदाहरण के लिए, यदि आय करदाता की आईटी रिटर्न दाखिल करने, या नोटिस का जवाब देने में विफलता के कारण आकलन से बच गई थी। या, यदि कर करदाता मूल मूल्यांकन के दौरान सभी भौतिक तथ्यों का पूरी तरह से और वास्तव में खुलासा करने में विफल रहा था। ट्रिब्यूनल को खान की ओर से इस तरह की विफलता का कोई सबूत नहीं मिला।

ITAT बेंच ने निष्कर्ष निकाला कि पुन: मूल्यांकन की कार्यवाही एक से अधिक गिनती पर कानून में खराब थी और धारा 147 के प्रावधानों के अनुरूप नहीं थी, और उसी को समाप्त कर दिया। कर विशेषज्ञों का मानना है कि निर्णय विदेशी कमाई के साथ भारतीय करदाताओं की स्थिति को मजबूत करता है, यह पुष्टि करते हुए कि आश्वस्तियों को पर्याप्त आधार के बिना मनमाने ढंग से शुरू नहीं किया जा सकता है।